本文共字,預計閱讀時間。

財務信息披露頻率的選擇,從來不是單純的監管技術問題,而是關乎企業創新活力與國家長期競爭力的戰略議題。在全球科技競爭日趨激烈的當下,如何通過制度優化,讓企業既能在透明的市場環境中獲得投資者的信任,又能卸下“短期業績枷鎖”專注長期科技創新,亟待監管層、企業與市場各方共同深入探討。這一問題的答案,將直接影響中國企業在全球創新格局中的位置,值得重視。

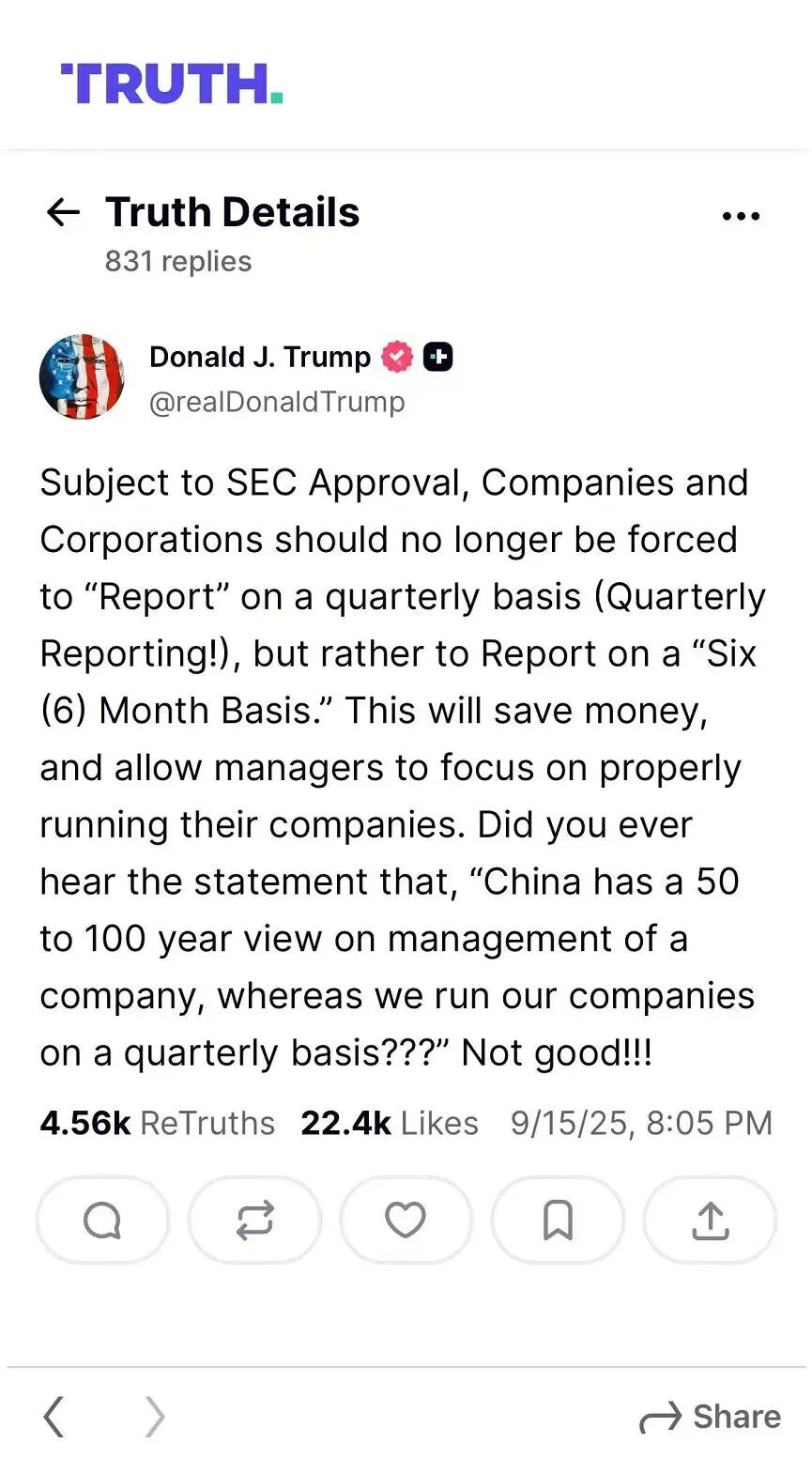

2025年9月15日,美國總統特朗普在 Truth Social 平臺發布帖子,拋出了一個頗具爭議的話題:不應該再強迫企業按季度披露財務報告,而是應該改為每半年披露一次。他在帖子中明確指出:“這樣可以省錢,也能讓管理層專心經營公司。你們聽說過那句話嗎?‘中國企業有五十到一百年的長遠視角,而我們美國公司卻按季度來管理。’這可不妙啊!”

其實,這并不是特朗普第一次提出要取消季度財報制度。關于企業財務信息披露頻率的爭議,在全球范圍內已持續數十年——這一議題看似僅涉及“報表提交周期”,實則深刻影響企業創新決策的走向,關乎企業能否在長期研發中投入足夠資源。

全球財務披露政策的演變:一場持續數十年的調整

梳理各國財務披露政策的演變,可清晰感知這一議題的復雜性。不同經濟體基于自身市場環境與發展需求,多次調整披露規則,形成了差異化的實踐路徑:

- 美國:自1970年起,便以監管形式強制企業披露季度報告,這一規則延續至今,成為市場監管體系的重要組成部分;

- 歐盟:政策調整更為波折,2004 年首次要求企業進行季度財務披露,但僅過9年,便在2013年廢止了這一要求;

- 新加坡:2003年起對部分企業提出季度報告要求,2020年則徹底取消相關規定,不再強制任何企業提交季度財報;

- 中國香港:2024年起調整創業板披露規則,不再要求企業提交季度報告,使創業板與主板保持一致,僅保留半年報與年報披露要求;

- 中國內地:2020年實施的新證券法明確規定企業定期報告僅包含年報與中期報告,季度報告未被納入法律強制要求范疇。但滬深交易所的上市規則中,仍延續了季度報告的強制披露條款,這意味著內地企業實際仍需每季度提交財務“成績單”。

財務披露的雙刃劍:透明與創新的平衡難題

可能有人會問:不就是多交幾次報表嗎?至于這么糾結?你別說,還真至于。學術研究告訴我們,頻繁地信息披露既有好處,也有壞處,對企業創新來說,既是助力也可能是“枷鎖”。

財務信息披露對企業的影響并非單向,而是呈現“雙刃劍”效應 —— 既為市場帶來透明度,也可能對創新形成潛在約束,核心矛盾在于短期業績壓力與長期科技創新投入的沖突。

1.披露的積極價值:透明度與監督的保障。

對投資者而言,更頻繁的財務披露意味著更充分的決策依據。企業定期公開營收、成本、利潤等核心數據,能幫助投資者清晰判斷企業經營狀況,降低信息不對稱帶來的投資風險。

比如你想給一家做無人機的公司投錢,要是它到年底才告訴你“我賺了多少、錢花在哪了”,你肯定不放心——萬一錢被亂花了怎么辦?但如果每季度都公開財務情況,你能清楚看到它的錢確實用在研發無人機上,沒搞歪門邪道,自然更敢投錢。

對企業來說,這種“透明”也有用:投資者愿意投錢,企業就能拿到更多資金搞研發。比如某手機公司想做新芯片,需要幾十億,財報透明了,投資者覺得靠譜,錢來得容易、成本也低,研發就能推進;而且頻繁交財報也像個 “監督器”,能防止高管偷懶——比如不敢隨便把研發的錢挪去搞短期賺錢的項目,耽誤長期發展。

2.披露的消極影響:“更多披露”并不等于“更好披露”

但另一方面,披露過于頻繁也可能增加合規成本,尤其是對需要慢功夫的創新來說,簡直是“緊箍咒”。它會讓管理層背負巨大的短期業績壓力,逼迫他們更在意“下個季度能不能達標”,從而不敢在高風險、長周期的創新上投入。

其實,這也很好理解。先算筆實在賬:企業每多交一次財報,都要花錢——請會計審計、做報表、應對監管檢查,小公司每次可能要花幾十萬,大公司甚至上百萬。一年四次下來,這筆錢本可以給研發團隊多招幾個人,或者買些實驗設備,結果全花在做報表上了。

更要命的是“短期業績壓力”。創新從來不是“今天投錢明天賺錢”,而是要熬時間、扛失敗。比如一家藥企研發抗癌新藥,可能要10年時間、投入10億,中間還可能失敗十幾次;再比如一家新能源公司想做更厲害的電池,也得3年以上才能看到成果。這期間,財報上只會顯示“花了很多錢,賺得很少”——因為錢都砸在研發上了,還沒產生收入。

這樣的情況下,如果每季度都要交財報,市場可沒耐心等:投資者看到“利潤低”,會覺得公司不行,紛紛賣掉股票,股價就跌了;董事會也會給管理層施壓,甚至可能換掉“沒做出業績”的高管。這種情況下,管理層還敢賭嗎?大概率會選短平快的項目——比如藥企不去研發新藥,改賣現成的保健品,因為保健品能快速賺錢,季度財報好看;新能源公司也不去研發新電池,改賣簡單的充電線,先把這季度的業績做上去再說。本來能改變行業的顛覆性創新,就這么被季度財報的壓力給“憋”回去了。

學術研究的實證答案:季度披露抑制創新

為什么創新容易受到披露頻率的影響?原因在于創新和日常業務不同。研發新技術往往失敗率高、投入周期長、需要持續大額資金。為了真正激發創新,管理層必須有一定的“容錯空間”,短期失敗要能被容忍。如果市場每個季度都要一份漂亮的成績單,那么管理層寧可選擇短平快的項目,而不是長遠的大創新。

對此,我們發表于法經濟學國際頂刊Journal of Law and Economics的研究,通過研究美國歷史上的制度變遷,系統檢驗了季度報告對企業價值和創新的影響。

案例1:1970年美國強制季度披露的影響

1970年,美國證監會要求原本僅需披露半年報的企業改為季度披露。研究發現,政策實施后,這些企業的股價平均下跌1%。這一數據表明,市場普遍認為:對這些企業而言,季度披露帶來的成本(如合規成本、創新約束)超過了透明度提升的收益,企業長期價值因此受損。

案例2:2018年特朗普提議調整披露頻率的反應

2018年,特朗普公開提議將季度披露改回半年披露,消息發布后,市場反應呈現明顯分化:創新依賴度高的企業(如生物科技、人工智能領域企業)股價上漲0.6%,而創新依賴度低的企業(如傳統零售業企業)股價僅上漲0.3%。這一差異證明,季度披露帶來的“短視壓力”對創新型企業的影響更為顯著。

更直接的證據來自于對企業專利的研究。我們用專利數量、被引用次數以及專利公告時的市場反應來衡量創新。結果發現:

- 被迫增加披露頻率的企業,專利產出數量顯著下降,且專利質量(以被引用次數衡量)與市場價值均有所降低;

- 雖然同行業企業可能通過“信息溢出” 獲取部分披露信息,但行業整體創新能力并未顯著提升。

這意味著,季度披露不僅未對行業創新產生正向推動作用,反而對單個企業的創新能力形成了抑制。

中國語境下的思考:透明度與創新活力的平衡

當前中國內地的制度安排呈現出“法律與交易所規則銜接”的特點:法律層面僅強制年報與半年報披露,但滬深交易所上市規則仍要求季度報告,企業實際需按季度提交財務數據。

這一制度設計的初衷是保障市場透明度,幫助投資者及時掌握企業經營動態。但在全球科技創新競爭日趨激烈、創新成為國家戰略核心的背景下,我們需進一步思考:季度披露是否在不經意間對企業創新形成了約束?

例如,某高端制造企業若計劃研發一項突破性核心技術,需持續3年投入10億元資金,期間季度財報可能因研發成本高企呈現“利潤下滑”。此時,市場可能因短期業績波動產生負面預期,導致股價下跌,管理層也可能面臨董事會的業績壓力——這種情況下,企業是否還能堅定推進長期創新項目?

答案并非“取消季度披露”或“堅持高頻披露”的簡單二元選擇,而是需在“透明度保障”與“創新容錯”之間找到精準平衡點:既要通過合理披露降低市場信息不對稱,為企業融資創造良好環境;也要避免過度披露帶來的短期壓力,讓管理層有勇氣、有空間投入長期創新。一個可能的方案是對于傳統行業的企業,比如在主板上市的企業,我們要求它按照季度披露以保障透明度;但是對于創新行業的企業,比如在科創板和創業板上市的企業,我們可以要求它減少披露頻率,以更好容錯創新。

(本文合作者左羅是新加坡國立大學教務長會計與金融講席教授)

非常感謝您的報名,請您掃描下方二維碼進入沙龍分享群。

非常感謝您的報名,請您點擊下方鏈接保存課件。

點擊下載金融科技大講堂課件本文系未央網專欄作者發表,屬作者個人觀點,不代表網站觀點,未經許可嚴禁轉載,違者必究!首圖來自圖蟲創意。

本文為作者授權未央網發表,屬作者個人觀點,不代表網站觀點,未經許可嚴禁轉載,違者必究!首圖來自圖蟲創意。

本文版權歸原作者所有,如有侵權,請聯系刪除。首圖來自圖蟲創意。

京公網安備 11010802035947號

京公網安備 11010802035947號