本文共字,預計閱讀時間。

導讀

健康儲蓄賬戶(Health Saving Account,簡稱HSA)是一類享有稅收優惠政策的醫療儲蓄賬戶,與高免賠額健康保險計劃搭配使用。成立于2002年的HealthEquity,就是一家美國知名的HSA提供商,其HSA管理規模現已超過了160億美元,位列行業第二。作為行業的領先企業,HealthEquity致力于通過直觀的技術和卓越的服務,幫助數百萬美國民眾實現今天的健康與明天的財務相連接的愿景。

【中國金融案例中心 ?文:胡畔 ?編輯:謝彬彬 】

Part 1 公司概述

1.1 行業背景

健康儲蓄賬戶(Health Saving Account,簡稱HSA)是美國醫療保險體系的組成之一。與401K、IRA等退休賬戶類似,HSA是一種享有稅務優惠政策的賬戶。該產品的出現依托于高免賠健康計劃(High Deductible Health Plan,簡稱HDHP),而HDHP的誕生是對傳統醫療保險計劃的一種補充。

傳統上來說,Medicare是美國最普及的、專門針對65歲及以上有某些疾病或殘疾的公民的聯邦健康保險計劃。目前,有超過6300萬的美國人正在享受該計劃帶來的醫療保健福利。然而,作為一種傳統的醫療保險,該計劃僅能涵蓋老年人部分醫療保健費用,而未能覆蓋的部分可能會對其退休后的生活水平造成顯著的負面影響。事實上,醫療保健費目前仍是大多數美國人退休后面臨的最大開支項目之一。

一般情況下,Medicare計劃包括A、B兩個部分。A部分指醫院保險,B部分指醫療保險。針對A部分,大多數人無需支付保費,但A部分保險計劃設置了免賠額和賠償范圍,很多不在范圍內的醫療服務還需要醫療費用共擔,即Medicare只負責支付部分費用,而參保人需要自行承擔剩余的全部費用;而B部分,參保人員需按月支付保費,同樣也存在免賠額和保險覆蓋范圍的問題。這其中,傳統醫療保險未覆蓋的內容包括部分處方藥、牙科、聽力和視力方面的醫療服務以及逐年漲價的長期護理服務。一項研究表明,2021年,一對65歲退休夫妻需要存夠30萬美元才能夠應付退休后可能會面臨的醫療費用問題。因此,市場上存在對傳統醫療保障計劃之外的補充醫療保障需求,高免賠額保險和HAS的出現恰恰能填補這一方面的空缺。且隨著美國公眾退休保障意識的日益加強,HDHP普及率逐漸提升,HAS資金規模迅速增長。

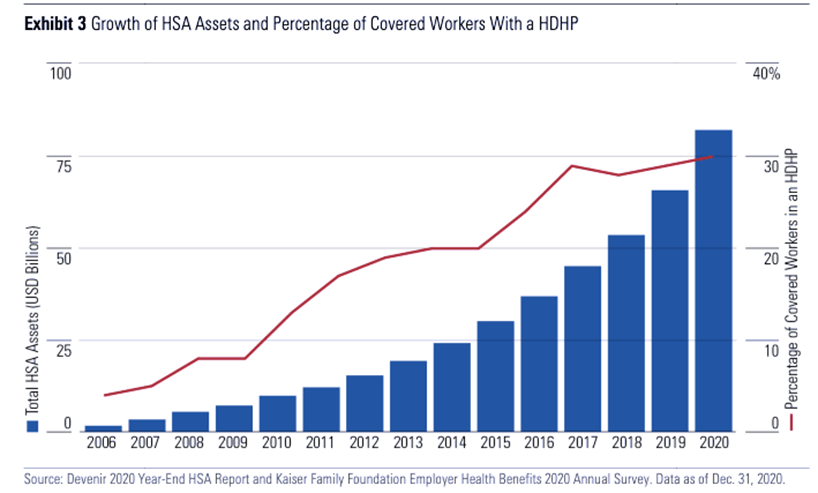

圖:HSA資產規模及HDHP覆蓋率的增長趨勢

(資料來源:晨星2021 HSA行業報告)

根據美國HSA投資領導者Devenir的研究,截至2020年年中,全美HSA賬戶數量已超過2900萬,同比增長12%;持有資產約為735億美元,同比增長19%。并且Devenir預測,到2023年,全美HSA資產規模將達1275億美元。在此背景下,提供HSA服務的機構日益增多,日前已涌現Fidelity、Lively、HSA Bank及HealthEquity等機構,行業競爭也日益突顯。

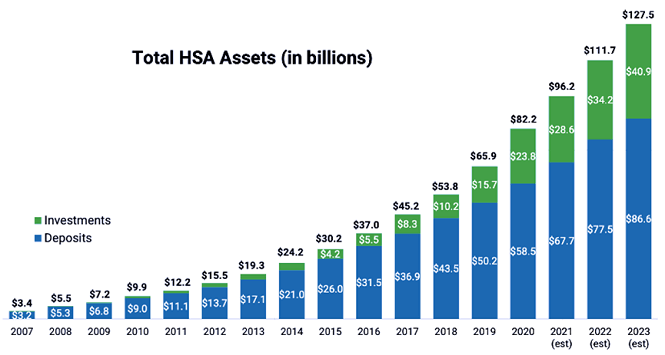

圖:健康儲蓄賬戶資產增長趨勢

(來源:Devenir)

1.2 公司簡介

HealthEquity是美國最大的健康儲蓄賬戶公司之一,成立于2002年,并于2006年2月被美國財政部指定為被動的非銀行托管機構,允許其為個人賬戶持有人托管資產。2017年7月,HealthEquity獲得美國財政部的指定,成為被動式兼非被動式非銀行托管機構,這一新的指定允許HealthEquity在為個人賬戶持有人持有托管資產的同時,酌情使用所持資產進行直接投資。得益于非銀行HSA管理人的身份,HealthEquity可以專注于提供最好的HSA服務。

隨著退休儲蓄缺口的擴大和醫療成本的攀升,HealthEquit意識到將“健康”與“財富”相連的重要性。通過將直觀的技術和卓越的服務相結合,HealthEquity幫助數百萬美國民眾實現今天的健康與明天的財務相連接的愿景。具體而言,HealthEquity是一家為健康計劃、保險公司和第三方管理者管理醫療賬戶提供一系列解決方案的供應商。該公司提供了一個生態系統,消費者可以在這里獲得稅收優惠的醫療儲蓄服務,比較治療方案和定價,評估和支付醫療賬單,并獲得個性化的福利信息和健康獎勵。此外,HealthEquity還通過明智的投資選擇,幫助消費者做好未來長遠的醫療儲蓄計劃。公司的產品和服務包括醫療儲蓄和消費平臺、醫療儲蓄賬戶、投資平臺和咨詢服務、報銷安排和健康權益退休等。

過去十年間,HealthEquity的市場份額增長顯著。從2010年4%的市占率增長至2020年的15%,已然成為美國排名第二的HSA提供商,僅次于Optum 17%的市占率。在2019年經歷了重大的兼并收購后,HealthEquity業務規模迅速擴張,截至2020年,公司擁有員工約3萬人。2021年5月,HealthEquity又收購了位于明尼蘇達州的HSA服務商Furture,這使公司HSA用戶數量增加到約630萬人,托管HSA資產超160億美元。據公司年報顯示,2020年該公司總收入達7.3億美元。

1.3 創始人及創業背景

圖:HealthEquity創始人Stephen Neelema

(圖片來源:南猶他州州立大學網站)

Stephen Neelema是HealthEquity的創始人兼副董事長,同時是美國Fork醫院山間醫療中心和猶他谷地區醫療中心的執業全科醫師和創傷外科醫生。Stephen還被猶他州州長特任命為猶他州高風險保險公司HIP Utah的董事會成員,他還供職于廉價健康保險委員會HSA工作組(Council for Affordable Health Insurance HSA Working Group)以及美國健康保險計劃HSA領導委員會(America's Health Insurance Plans' HSA Leadership Council)。

Stephen在醫學領域有著豐厚的功底。他本科就讀于猶他州立大學醫學院,畢業后就職于莫里斯航空公司(Morris Air,后被西南航空公司收購),工作三年后離職進入猶他大學醫學院深造,四年后進入亞利桑那大學進行了為期五年的外科培訓。隨后,Stephen留任亞利桑那大學外科助理教授。

在莫里斯航空公司工作期間,Stephen將效率、技術和卓越的客戶服務結合在一起,在一個動蕩的行業中取得了成功。這種創新的商業模式使莫里斯航空超越了許多在財務上陷入困境的競爭對手。之后,Stephen打算將這個成功的模型應用于另一個正在苦苦掙扎的行業——醫療保健。

Stephen一直在研究如何讓美國人在為未來的醫療費用做準備的同時能夠控制不斷上漲的保險費用。1996年,美國《健康保險隱私及責任法案》(Health Insurance Portability and Accountability Act,簡稱HIPAA)正式頒布。這一事件在Stephen看來,是那些為管理醫療成本而焦頭爛額的美國人在健康和財富之間建立聯系的大好機會,未來健康儲蓄賬戶業務或大有可為。因此在2002年,他創立了HealthEquity;2003年,他親自前往華盛頓特區,為作為醫療現代化法案一部分的HSAs進行游說。為了爭取通過包括HSAs在內的法律,Stephen還拜訪了美國國會和參議院的成員。作為一名執業醫生,Stephen將他在醫學實踐領域的激情和專業知識帶到了他在HealthEquity的領導角色中,希望通過這家公司幫助人們更好地儲蓄和消費他們的醫療保健資金。

1.4 發展歷程

自2002年成立以來,HealthEquity發展迅速,合作伙伴不斷增多。HealthEquity采取同業兼并的方式進行規模擴張:2010年,HealthEqutity收購了First HSA公司;2011年,公司獲得股權融資1250萬美元;在2014年上市之后,HealthEquity先后收購了知名的HSA公司WageWorks和Further,客戶數量和管理資產規模持續增加。截至目前,公司HSA用戶數量達到了約630萬人,托管HSA資產達160億美元。

表:HealthEquity發展歷程概述

(資料來源:HealthEquity官網、Crunchbase.com)

Part 2 商業模式

2.1 市場定位:提供HSA服務的金融科技公司

在全美HSA規模逐年擴張、行業競爭逐漸加劇的背景下,HealthEquity致力于通過同業兼并、技術提升等方法,建立自身在市場中的地位。HealthEquity 是第一家為健康計劃、保險公司和第三方醫療服務機構提供完整的消費者驅動型醫療保健解決方案的公司,為最終用戶提供無縫、易于使用的體驗。HealthEquity專門提供醫療保健賬戶,例如健康儲蓄賬戶,并輔以杰出的醫療保健金融服務和客戶咨詢工具。這些工具在用戶瀏覽醫療保健系統時為其提供支持,幫助其做出明智的支出決策。

2.2 用戶畫像

HSA作為一種聯邦健康保險的補充,其供款主要來自兩個方面:個人和賬戶持有人的雇主。HealthEquity的HSA消費者必須年齡在65歲以下,且擁有高免賠額的健康保險計劃。如果賬戶持有人的配偶使用賬戶持有人的保險作為二次保險,那么他或她也必須參加高免賠額計劃。這并非表示65歲及以上的老年人不能繼續使用HSA。事實上,其HSA中的資產仍然可以根據用途的不同享受不同的優惠待遇。比如,依然可以在免稅的情況下用于符合條件的醫療保健支出,而如果是用于非“符合條件的醫療保健”的支出除了需要補個人所得稅外,并不會受到通常情況下濫用HSA資產而受到的20%的處罰。除此之外,賬戶持有人還可以選擇直接提現,同樣是需要為此補繳個人所得稅。

2.2.1 個人供款

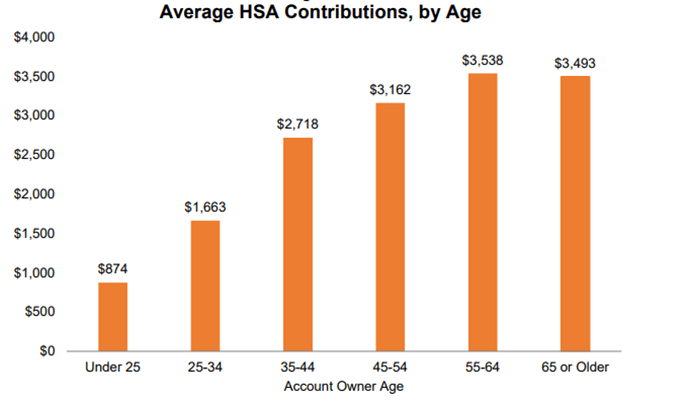

由于越來越多的賬戶持有人通過HSA獲得稅收優惠,HSA的平均供款規模不斷增長。相比于2018年,人均供款金額從2017美元增長至2200美元。約有660萬賬戶在2019年從雇員或雇主獲得了資金,約占美國職工福利研究機構(Employee Benefit Research Institute,簡稱EBRI)統計的HSA總量的62%。從賬戶余額來看,供款情況基本和賬戶持有人年齡呈正相關。

由于年輕人剛剛開始工作,通常并沒有很多現金可供支配,因此往往會向HSA投入較少的資金。根據統計,25歲以下的賬戶持有人的平均HSA賬戶余額僅為874美元。而年齡較大的賬戶持有人相比于年輕人往往擁有更多的可支配收入,因此會向HSA投入更多資金。根據EBRI的數據分析,55-64歲年齡段的賬戶持有人賬戶余額最高。

圖:HSA賬戶余額統計

(來源:Employee Benefit Research Institute)

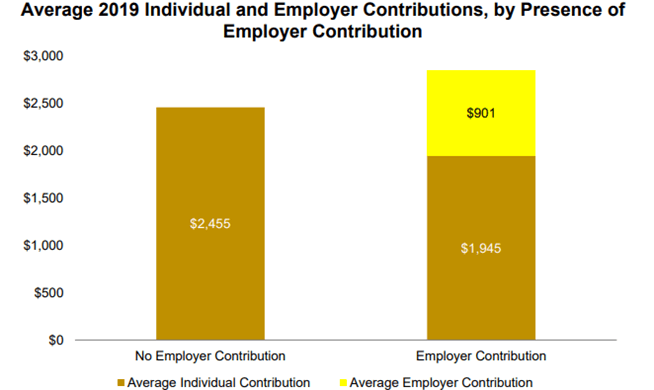

2.2.2 雇主供款

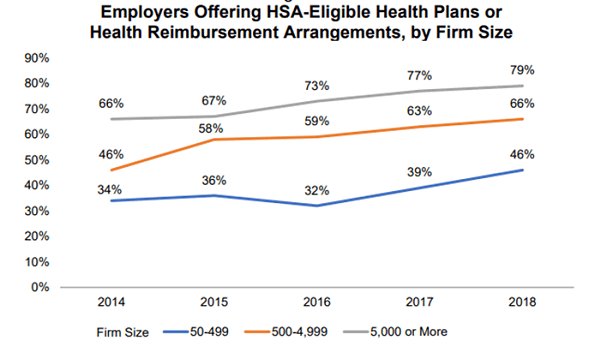

自從HSA于2004年正式問世以來,符合HSA條件的健康計劃的注冊人數和HSA的數量都顯著增長。根據咨詢公司Mercer對雇主贊助的健康計劃(Employer-Sponsored Health Plans)的年度全國調查顯示,有將近一半的小雇主(擁有50-499名雇員)、2/3的中型企業雇主(擁有500-4999名雇員)和幾乎80%的大型企業雇主(擁有雇員5000人及以上)在2018年向雇員提供了符合HSA條件的健康計劃或健康報銷安排(health reimbursement arrangement,簡稱HRA)。此外,相比于沒有雇主供款的賬戶,有雇主參與的賬戶平均會收到更多的供款,但其中個人供款規模明顯更低;且有雇主供款的賬戶更可能包含非貨幣資產。

圖:雇主贊助的HSA健康計劃或健康報銷安排的比例

圖:2019年HAS平均供款規模

(來源:Employee Benefit Research Institute)

2.3 主要產品

作為HSA服務提供商,用戶(包括消費者和雇主)可以使用HealthEquity的平臺來管理雇主提供的稅務優惠健康儲蓄賬戶(即HSA)和其他消費者導向福利,包括靈活支付賬戶(Flexible Spending Accounts,簡稱FSA)和健康報銷安排(Health Reimbursement Arrangements,簡稱HRA);統籌綜合預算調節法(Consolidated Omnibus Budget Reconciliation Act ,簡稱COBRA)管理、通勤和其他福利;比較治療選項和價格;評估和支付醫療賬單;接收個性化福利信息;獲得遠程和遠程醫療福利;獲得健康獎勵,并接受投資建議,以增加其稅收優惠下的醫療儲蓄。

2.3.1 健康儲蓄賬戶(HSA)

2003年《醫療保險現代化法案》設立了HSA,這是一個免稅信托或托管賬戶,由銀行、保險公司或美國國稅局(IRS)特別授權的非銀行托管人管理,滿足某些所有權、資本化、專業知識和治理要求。而HealthEquity是經IRS批準的,用戶HSA的非銀行托管人,并且有資格為用戶提供被動和非被動的托管服務。

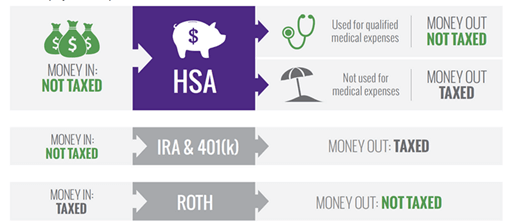

圖:相比于其他計劃,HSA具有稅收優勢

(來源:HealthEquity官網)

HSA是一種稅收優惠賬戶,可用于日常醫療費用的支付,與用于支付重大醫療事件費用的高免賠額計劃相結合,能夠為消費者提供個性化、具有成本效益的健康保險。具體而言,作為一個與醫療、健康相關的儲蓄賬戶,它和普通的銀行賬戶又有明顯區別。HSA里的資金只能用于滿足條件的健康醫療支出。預先存進HSA的錢是免稅的,任何時候賬戶持有人都可以用這些錢來支付自付額(Deductibles)、共付額(Copayments)、共同保險(Coinsurance)等醫保不覆蓋的費用,但通常不能用于支付保費(Premiums)。

從歷史的角度來講,HSA是圍繞傳統的80/20計劃設計的。在這類計劃中,首先保險公司對消費者有一定數額的免賠額,假設是每年1000美元,如果當年醫療費用超過1000美元,則個人需要自掏腰包先行支付1000美元。超過1000美元的部分,保險公司支付80%,個人支付20%,直到達到上限。假設這一上限是3000美元,則對超過3000美元的部分,保險公司全額支付。

用戶想開立HSA賬戶并進行繳款,必須擁有高免賠額醫療保健計劃(high deductible healthcare plan,簡稱HDHP)、沒有額外的醫療保險、沒有參加醫療保障計劃Medicare,并且不得被聲明為“依賴于他人的稅收返還”。HSA有幾個稅收優惠福利,通常稱之為"三重稅收節省":1)個人可以申請減稅:個人向HSA繳納的保費,以及其雇主為其繳納的保費,在聯邦層面和絕大部分州計算總收入時可以被扣除;2)賬戶資產所得及再投資產生的利息和收益可以免于征稅;3)賬戶中的資產用于支付符合條件的醫療費用,則可免稅。

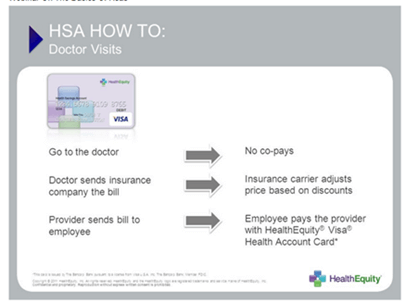

HSA賬戶歸賬戶持有人所有,其中資產除被使用外,將一直留存在賬戶中內。當賬戶持有人發生工作變動、退休或是其醫保計劃發生變動時,該HSA賬戶都不會因此受到影響。用戶如果通過HealthEquity的在線平臺或是HealthEquity提供的卡片來支付費用,無需向HealthEquity提供額外的收據。此外,賬戶持有人在65歲以后,還可以在繳稅的情況下使用賬戶中的資產支付不符合條件的醫療費用,并且無需受到處罰。

圖:用戶使用HealthEquity卡片支付醫療費用

(來源:HealthEquity官網)

2.3.2 投資平臺和咨詢服務

HealthEquity為賬戶余額超過規定門檻的所有會員提供共同基金投資平臺和在線自動投資咨詢服務。是否使用該服務完全由用戶自行選擇。HealthEquity通過基于網絡的工具——"Advisor"來為用戶提供咨詢服務,該工具由HealthEquity在SEC注冊的投資顧問子公司 HealthEquity Advisors, LLC提供和管理。該顧問子公司僅通過網站上的投資顧問工具“Advisor”與用戶互動,并為其提供投資建議。使用HealthEquity的共同基金投資平臺或訂閱顧問服務的用戶需要根據其資產規模支付費用,其中包括咨詢服務的費用以及通過這些在線工具進行交易的所有相關費用。

“Advisor”提供投資教育指導和管理服務,具體包括根據用戶要求,保持HSA的流動性、針對風險適當地多樣化投資組合以及共同基金選擇服務。“Advisor”為投資者提供三個級別的服務:1)自我驅動:對于不訂閱顧問服務的用戶,HealthEquity會提供一個共同基金投資平臺,方便用戶用自己的HSA余額進行投資,但HealthEquity不會就平臺上的基金投資向會員提供建議;2)由“Advisor”提供的GPS服務:“Advisor”向用戶提供指導和建議,但用戶需要自行通過 HealthEquity 平臺做出最終投資決策并實施投資組合分配;3)由“Advisor”提供的AutoPilot服務:對于享受該服務的用戶,“Advisor”將代其管理賬戶,并在為用戶提供投資建議的同時自動進行投資組合的分配。無論選擇哪種服務,用戶都需要根據其所投資的共同基金和其他投資工具支付相應的費用。

HealthEquity設有一定的投資門檻,即HSA投資賬戶余額不得少于500美元,這在所有設置了投資門檻的HSA提供商中是最低的,但需注意的是,市場上仍有多家主要的HSA提供商采取了0門檻設計,如Fidelity及Lively。

2.3.3 其他產品及服務

HealthEquity還為用戶提供多種靈活支付賬戶(FSA),包括Healthcare FSAs、Dependent care FSAs;健康報銷安排(HRA)和通勤計劃(Commuter Programs),并根據統一綜合預算協調法案(CBORA),幫助雇主為停職期間的員工提供短期延續的團體健康保險。

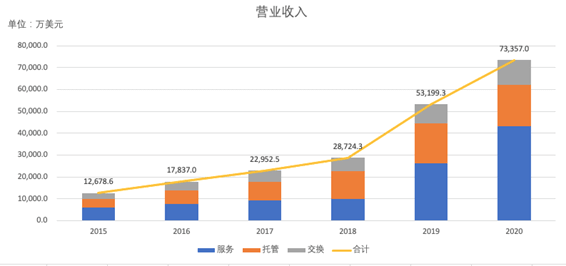

2.4 盈利情況

得益于HealthEquity的業務模式,其運營效果和盈利情況非常清晰透明。HealthEquity的收入主要有三個來源:服務、托管和交換。其中,服務費收入主要來源于客戶每月定期支付的費用;托管費收入主要是來源于用戶的HSA資產,其中包括以美元計價的現金、保險合同、共同基金和由顧客持有的基金投資;交換收入來源于商戶,當用戶持有HealthEquity發行的卡片或者在HealthEquity的網絡平臺上進行支付時,商戶需要根據交易向HealthEquity支付一筆交換費。根據公司年報數據顯示,其2020年收入共計達7.3億美元,其中服務費收入超過了50%。

圖:HealthEquity收入情況

(數據來源:HealthEquity公司年報)

Part 3 競爭分析

3.1 競爭優勢:

(1)市場先發優勢

HealthEquity的創始人Stephen高瞻遠矚,早在美國HSA行業基石《健康保險隱私及責任法案》頒布之時就認識到HSA將在美國未來醫療健康領域占有重要地位。其早早準備,在2002年就創立了HealthEquity。由于在涉及“醫療健康”和“儲蓄”這類敏感詞匯時,人們往往更傾向于有規模、有實力且行業領先的機構,這就意味著作為當前HSA行業規模排名第二的HealthEquity能夠憑借其先發優勢樹立行業護城河,那些嘗試進入該領域的挑戰者,在沒有具有顛覆性創新的情況下很難與老牌的HSA提供商爭奪市場。

(2)一站式服務

HealthEquity不僅能夠為用戶提供HSA服務,還能夠為用戶提供投資和咨詢服務,從而幫助用戶更好地配置其稅前資產。此外,HealthEquity還為用戶提供多種靈活支付賬戶、健康報銷安排、通勤計劃和CBORA服務。這種綜合性服務很容易吸引到想為員工提供更多福利保障的雇主客戶。根據Aite Group的研究顯示,HealthEquity的HSA服務和其他補充服務相結合的一站式服務體驗能夠極大地增加HealthEquity的市場競爭力,是絕大多數雇主、健康福利經紀人和顧問以及網絡合作伙伴的首選。

3.2 面臨挑戰:

(1)新冠疫情和市場利率下行

HealthEquity的業務已經并可能繼續受到當前 COVID-19 大流行爆發的不利影響。 美聯儲為應對 COVID-19 大流行和其他利率市場狀況的經濟影響而降息,導致利率大幅下降。在這種環境下,HealthEquity與其存款合作伙伴一起存放的資金已經并且很可能在可預見的未來繼續以低于HealthEquity原先預期的收益率進行存儲。此外,受股市波動影響,可能會減少HSA投資資產的價值以及HealthEquity從HSA投資中賺取的相關費用。

除了HSA,HealthEquity的其他一些產品相關的財務業績也受到大流行的不利影響。例如,在疫情期間通勤福利的使用和用戶在醫療保健上的支出顯著下降,這對HealthEquity的服務收入和交換收入產生了負面影響。如果大流行后“在家工作”的趨勢繼續下去,HealthEquity從通勤福利中獲得的收入將繼續減少。并且,隨著大流行的持續,一些客戶可能無法支付合同規定的費用并行使“不可抗力”或類似的抗辯,這將對HealthEquity的財務業績產生負面影響。由于疫情的持續,越來越多的公司倒閉,HealthEquity的雇主客戶和潛在客戶的數量可能會受到不利影響。失業率上升可能意味著用戶使用HSA或其他服務的人數減少,并可能減少對其產品的總體需求。

(2)市場競爭激烈

HealthEquity的產品和服務所在的市場競爭激烈、發展迅速且分散。HealthEquity的直接競爭對手是HSA托管人和管理人,其中包括州或聯邦特許銀行(如 Webster和 Optum Bank)、保險公司、知名零售投資公司(如 Fidelity Investments)以及美國財政部批準的其他非銀行托管人。HealthEquity的間接競爭對手也不少,包括福利管理機構和健康計劃,它們能夠獲得許可技術平臺并與其他 HSA 托管人合作提供“白標”HSA 產品。有利于HSA的醫療監管改革可能會引起HealthEquity的競爭對手對HSA產品的興趣和投資,導致更大的競爭,可能使HealthEquity難以維持現有的增長速度。同行競爭對手可能會提供減費或免費的HSA服務,增加市場份額,導致HealthEquity客戶和網絡合作伙伴的流失。當然,競爭對手的這類措施也可能會迫使HealthEquity降低各類收費標準,從而削弱HealthEquity的盈利能力。

由于HSA領域還在快速發展,行業存在很多變數,如果法律要求或執行新的行政規則,有可能改變市場既有的競爭格局和各方優勢。

3.2 同業列比

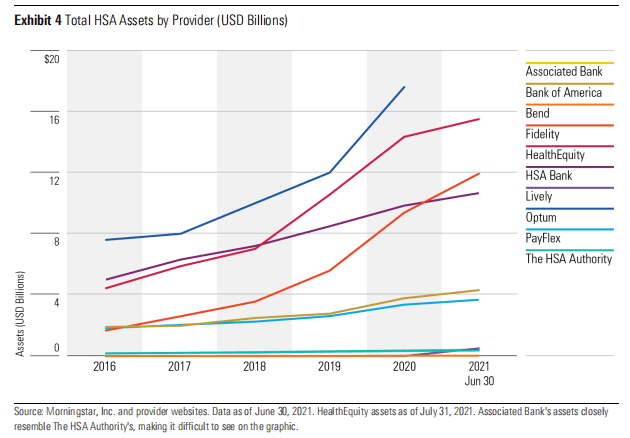

如前文所述,HSA行業競爭激烈。除了獨立的HSA服務提供商,Fidelity Investments等知名零售共同基金公司也進入了該行業,并獲得了可觀的市場份額。晨星2021年10月發布的HSA提供商研究報告,對11家(占市場份額的60%)個人可用的HSA提供商進行了對比評估。從HSA資產總額來看,截至2021年1月,HealthEquity的規模位列行業第二;Optum、HealthEquity、Fidelity和HSA Bank四家機構的資產總額約為510億美元,占HSA總資產的60%以上。

圖:各機構HSA資產規模列比

(來源:晨星2021 HSA行業報告)

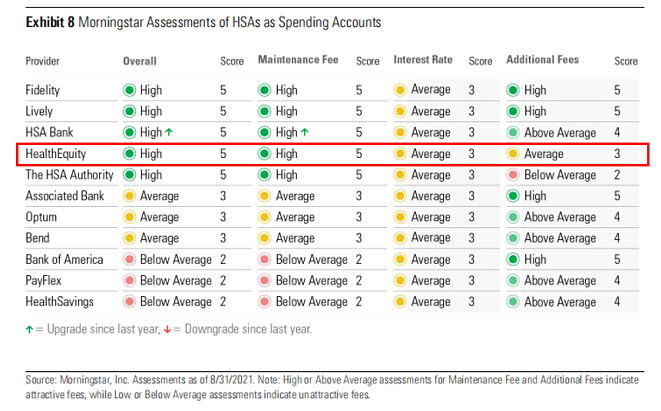

在機構表現評估中,報告考慮了兩個維度:1)作為投資賬戶,能為未來的醫療支出發揮多少儲蓄作用;2)作為支出賬戶,能夠覆蓋當前多大比例的醫療費用。根據研究,在個人HSA領域內,Fidelity表現優異,被認為無論是被當做支出賬戶還是投資賬戶,對于用戶都是最好的選擇。此外,單就作為支出賬戶而言,Lively是除了Fidelity外的最佳選擇;單作為投資賬戶而言,HSA Bank和HealthEquity的表現也都不錯。

圖:HAS提供商評價表(作為支出賬戶)

(來源:晨星2021 HSA行業報告)

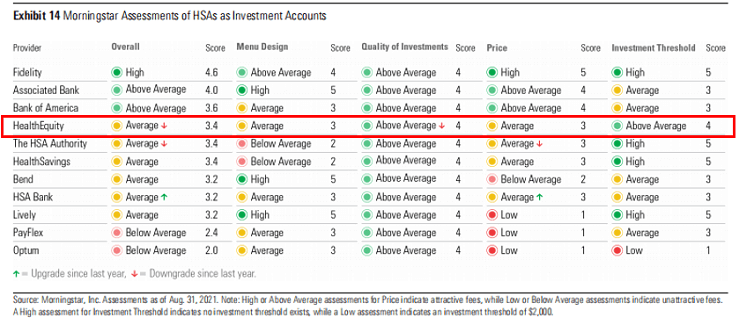

值得注意的是,在投資賬戶方面,HealthEquity的定價對余額在1萬美元及以下的投資者很有吸引力。然而,它收取的費用是固定的百分比,而不是絕對金額,所以一旦資產超過2萬美元,它的費用優勢就會減弱。

圖:HSA提供商評價表(作為投資賬戶)

(來源:晨星2021 HSA行業報告)

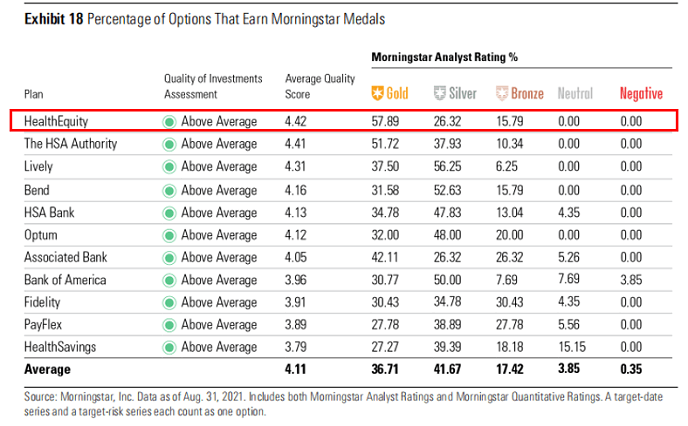

在投資質量上,HealthEquity位于行業榜首。根據晨星分析師評級和晨星量化評級綜合考評,HealthEquity有近60%的投資組合集中于黃金評級基金,整體投資質量最高。其余10家提供商的投資質量也高于行業平均水平,配置有不同數量的金、銀、銅評級基金。

圖:HSA提供商投資質量排比

(來源:晨星2021 HSA行業報告)

Part 4 行業展望

HSA資金可隨時用于支付合格的醫療費用,無需承擔聯邦稅款或罰款。自2011年初起,在沒有醫生處方的情況下無法使用 HSA支付非處方藥,但該要求已于2020年1月1日取消。非醫療費用的提款與個人退休賬戶 (IRA) 中的提款非常相似,因為如果在退休年齡之后提取,它們可能會提供稅收優惠,如果提早提取,則會受到處罰。這些賬戶是消費者驅動的醫療保健的一個組成部分。

HSA的支持者認為,這是一項重要的改革,將有助于降低醫療保健成本的增長并提高醫療保健系統的效率。根據支持者的說法,HSA鼓勵為未來的醫療保健費用儲蓄,允許患者在沒有看門人的情況下獲得所需的護理,以確定允許哪些福利,并通過所需的高免賠額健康計劃讓消費者對自己的醫療保健選擇更加負責。反對者觀察到,HSA的結構使是否獲得醫療的決定復雜化,因為它與納稅義務和退休儲蓄目標相悖。關于消費者對這些計劃的滿意度也存在爭議。

由于HSA比 401(k)s、IRA 和529大學儲蓄計劃(529 college saving plans)能提供更好的稅收優惠,使其成為了投資者的寶貴工具。賬戶持有人對HSA的供款是免稅的,投資增長和利息收入也是免稅的;如果將賬戶中的資金用于符合條件的醫療支出,則提款可以起到避稅的效果。但鑒于該行業透明度較低且經常變化的性質,選擇HSA賬戶可能將具有挑戰性。

非常感謝您的報名,請您掃描下方二維碼進入沙龍分享群。

非常感謝您的報名,請您點擊下方鏈接保存課件。

點擊下載金融科技大講堂課件本文系未央網專欄作者發表,屬作者個人觀點,不代表網站觀點,未經許可嚴禁轉載,違者必究!

本文為作者授權未央網發表,屬作者個人觀點,不代表網站觀點,未經許可嚴禁轉載,違者必究!

本文版權歸原作者所有,如有侵權,請聯系刪除。

京公網安備 11010802035947號

京公網安備 11010802035947號