本文共字,預計閱讀時間。

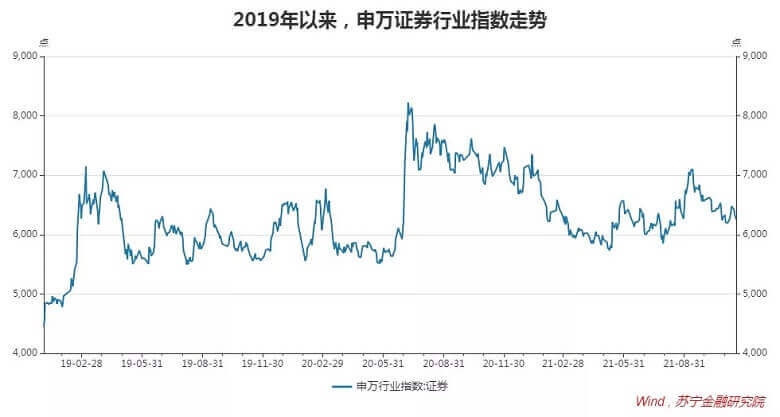

2021年至今(2021/11/18),A股日均成交金額達1.05萬億元,較2020年增長23.37%,較2019年增長101%。從成交量看,逐年大幅攀升,妥妥的牛市無疑,但作為牛市旗手的券商股,自2019年以來的持股體驗并不好,若不幸2019年3月份買入,持有至今仍是虧錢狀態。于是,很多人不免要問,券商股如此表現,還配當“牛市旗手”嗎?

一直以來,券商都是典型的周期性行業,其業績表現與資本市場息息相關,券商股的投資邏輯,始終取決于資本市場的牛熊周期,即牛市里領先上漲,熊市里則領先下跌。因其總能在牛市中提前反應,故被稱作“牛市旗手”。

這里面的道理其實很簡單,跟所有周期性行業的邏輯是一樣的:股價的周期性源于盈利的周期性。

不妨用大家更熟悉的豬肉股和豬周期來舉例。當豬肉價格進入上漲周期時,生豬養殖企業賺得盆滿缽滿,盈利能力快速提升,股價自然也隨之上漲;當豬肉價格進入下跌周期時,很多企業賣一頭虧一頭,從盈利到虧損,股價自然也會高位回落,進入下跌周期。

就實際情況而言,因為加入了市場預期,股價表現通常領先于業績表現。即當市場預測豬價即將上漲時,豬肉股就會率先起飛,即便豬肉價格還在底部;而當市場預測豬價即將進入下跌通道時,豬肉股也會率先開啟跌跌不休模式,即便豬肉價格還在高位。

從這個意義上,豬肉股價的變動就有了提前反應豬周期的效果,同券商股價反應股市牛熊周期的效果如出一轍。

券商業務主要包括投資銀行、自營業務、經紀業務、資產管理等四大類,無論是哪一項,其經營業績都與股市的牛熊周期密切相關。

比如投行業務,主要包括股權融資(含IPO和再融資)、債權融資(債券承銷)和財務顧問(并購重組)等三大塊。牛市中股票估值更高,企業更喜歡在牛市中IPO和再融資,所以,牛市環境下券商的投行業務通常更繁榮,業績更好,表現出明顯的周期性。

比如自營業務,主要包括股票、基金、ETF、股指期貨、商品期貨、期權、收益互換、債券、外匯等產品的自營交易及做市業務。牛市里,券商自營業務賺錢的概率和空間更大;熊市里,自營業務賺錢的概率和空間更低,也表現出明顯的周期性。

再比如經紀業務,主要是用戶的交易傭金。牛市中市場交易更活躍,交易量往往會出現爆發式上漲,帶動券商經紀收入大幅上漲,周期性非常明顯。

資產管理業務也是如此,在牛市里,客戶購買基金、券商資管等理財產品的積極性更高,券商的資管收入也會更高。

可見,無論券商的業務結構怎么改變,券商業績的周期性都是不變的。放眼A股各個行業,經營業績與市場牛熊周期關系如此密切的也只有證券業了,當市場預測到牛市即將降臨時,聰明資金就會率先布局券商股,導致券商股價率先起飛。所以,只要券商業績的周期性不變,其“牛市旗手”的地位就不會變。

那為什么很多投資者在牛市中持有券商股的體驗并不好呢?因為周期股的長期持股體驗本來就不好。

作為周期性行業,券商股價表現多呈現脈沖式劇烈波動,可以在兩三周內完成上漲,然后是長達一兩年的橫盤。普通投資者做不到提前布局,總是在券商股騰飛時沖高買入,自然容易高位接盤。所以,除非對周期行業有深入研究,投資者最好對周期性股票敬而遠之。

此外,隨著資本市場加速深化改革,長期資金持續入市,資管大時代開啟,券商的角色更加豐富多元,當前券商底層投資邏輯也在發生著一些變化——主要表現為行業分化加劇,結構性行情將逐步替代普漲行情。

行業之所以會加速分化,主要原因在于券商業務同質化程度高,經過長期的市場競爭,走向兩極分化是必然結果。

以經紀業務為例,近年來,受網上開戶、一人多戶等政策影響,證券經紀業務傭金率持續下降。數據顯示,2015-2020年,行業平均傭金率已從萬分之5.3下滑至萬分之2.7。受此影響,券商經紀業務毛利率普遍較低,導致很多高度依賴經紀業務的券商盈利能力持續下滑,分化加劇。

據證券業協會統計,2020年13家券商營收過百億,也有34家券商營收低于10億;7家券商凈利潤超過90億,也有25家券商凈利潤低于1億,其中11家處于虧損狀態。

與此同時,為滿足實體經濟轉型升級對直接融資的需求,近年來,監管層持續引導券商差異化發展,尤其是重點扶持龍頭券商朝著航母級投行邁進。在此背景下,券商行業的周期性仍在,但個別券商股的周期性卻越來越弱了。

個別龍頭券商,憑借均衡的業務結構,有望持續弱化市場牛熊周期對其業績的影響,長期投資體驗將越來越好;同時也必然會有很多小型券商,受行業分化影響,既便是牛市里,業績表現也缺乏實質好轉,不再是“牛市旗手”,不再有投資價值。

【注:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構成對任何人的投資建議。】

本文由公眾號“蘇寧金融研究院”原創,作者為蘇寧金融研究院副院長薛洪言。

非常感謝您的報名,請您掃描下方二維碼進入沙龍分享群。

非常感謝您的報名,請您點擊下方鏈接保存課件。

點擊下載金融科技大講堂課件本文系未央網專欄作者發表,屬作者個人觀點,不代表網站觀點,未經許可嚴禁轉載,違者必究!首圖來自圖蟲創意。

本文為作者授權未央網發表,屬作者個人觀點,不代表網站觀點,未經許可嚴禁轉載,違者必究!首圖來自圖蟲創意。

本文版權歸原作者所有,如有侵權,請聯系刪除。首圖來自圖蟲創意。

京公網安備 11010802035947號

京公網安備 11010802035947號