本文共字,預(yù)計(jì)閱讀時(shí)間。

Part 1 公司概況

1.1? 基本信息

成立日期:2011-10-01

公司地點(diǎn):加州圣莫妮卡

創(chuàng)始人:Diwakar Choubey、Chee Mun Foong、Pratyush Tiwari

企業(yè)創(chuàng)辦的原因:提供給美國(guó)公民更便捷靈活的網(wǎng)絡(luò)貸款、儲(chǔ)蓄和資產(chǎn)管理服務(wù)。(To empower millions of hardworking Americans with fast, flexible online lending and more.)

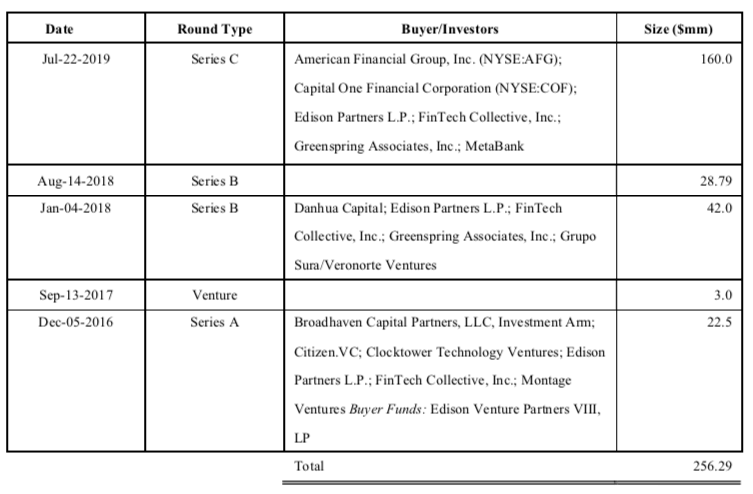

1.2??融資及規(guī)模狀況

融資情況:累計(jì)至今 256.3M 美元

2019 年 7 月 160M 美元(C 輪)

2018 年 8 月 28.8M 美元(B 輪)

2018 年 1 月 42M 美元(B 輪)

2017 年 9 月 3M 美元(Venture 輪)

2016 年 5 月 22.5M 美元(A 輪)

員工數(shù)量:?245 名員工(2020 年 2 月);

顧客 500 萬(wàn)人以上(2019 年 7 月),市值(Estimated)10 億美元以上

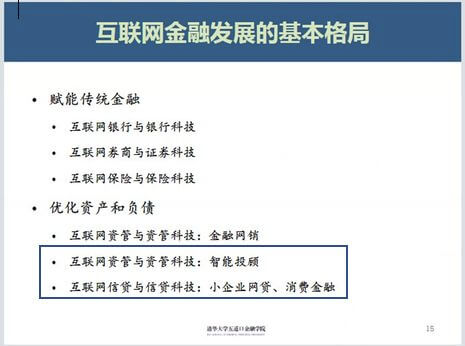

1.3??互聯(lián)網(wǎng)金融分類(lèi)

筆者認(rèn)為 MoneyLion 提供的服務(wù)中包括了互聯(lián)網(wǎng)資產(chǎn)管理與互聯(lián)網(wǎng)存貸業(yè)務(wù)可將其分類(lèi)為互聯(lián)網(wǎng)資管與信貸平臺(tái)。

資料來(lái)源:《互聯(lián)網(wǎng)金融發(fā)展史與商業(yè)模式》,清華大學(xué)五道口金融學(xué)院

Part 2 商業(yè)模式

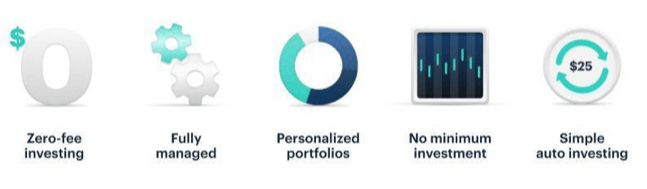

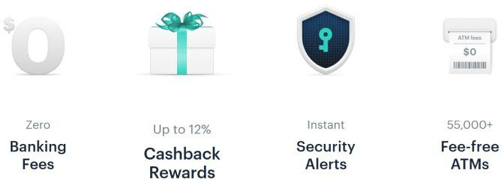

2.1??價(jià)值主張:一站式的儲(chǔ)蓄、借貸、投資、信用評(píng)分管理服務(wù)

MoneyLion 旨在通過(guò)活期賬戶(hù)為客戶(hù)提供一站式的儲(chǔ)蓄、借貸、投資、信用評(píng)分管理服務(wù)。依據(jù)是否向客戶(hù)收費(fèi)/免費(fèi),其產(chǎn)品線(xiàn)可以劃分為“引流產(chǎn)品”和“增值服務(wù)”:

引流產(chǎn)品:免費(fèi)儲(chǔ)蓄賬戶(hù)、免費(fèi) ATM 服務(wù)、免費(fèi)投資管理服務(wù)(連接其他金融機(jī)構(gòu)資管產(chǎn)品等)、零息信用卡提現(xiàn)(直接存款要求)、消費(fèi)返現(xiàn);

增值服務(wù):Credit Build Loan、零息信用卡提現(xiàn)(高限額,無(wú)直接存款要求);

2.2?客群定位:價(jià)格敏感但有基本金融服務(wù)需求的長(zhǎng)尾市場(chǎng)

MoneyLion 定位于占 70%美國(guó)人口的長(zhǎng)尾消費(fèi)者市場(chǎng),其客戶(hù)池大多由平均儲(chǔ)蓄低于 2000 美金的用戶(hù)構(gòu)成。基于此定位,我們可以從其產(chǎn)品邏輯理解其獲客手段以及用戶(hù)需求匹配。

長(zhǎng)尾消費(fèi)者的代表特征是收入水平、投資能力有限,與此同時(shí)價(jià)格敏感且也有一定的借貸、資產(chǎn)管理訴求。由于其平均儲(chǔ)蓄水平較低,傳統(tǒng)銀行的支票賬戶(hù)服務(wù)費(fèi)以及信用卡的透支費(fèi)用往往使這部分群體望而卻步。

MoneyLion 的獲客手段充分契合了其目標(biāo)客戶(hù)的基本需求,通過(guò)免費(fèi)賬戶(hù)、免費(fèi)投資管理服務(wù)、零息信用卡提現(xiàn)等吸引客戶(hù),迅速占領(lǐng)長(zhǎng)尾市場(chǎng),截止 2020 年各類(lèi)型會(huì)員突破 300 萬(wàn)人。

2.3 ?盈利模式:訂閱制模式收取服務(wù)費(fèi),未來(lái)可向金融產(chǎn)品分發(fā)拓展

按照收費(fèi)占比的權(quán)重,Money Lion 收入來(lái)源于以下三部分:信用卡貸款、會(huì)員服務(wù)費(fèi)、資管產(chǎn)品推介,前兩者向直接客戶(hù)收取,后者向合作的金融機(jī)構(gòu)收取。

據(jù)報(bào)道,信用卡貸款占收入的主要部分,產(chǎn)生自客戶(hù)超過(guò)免息上限的信用卡貸款。

收費(fèi)會(huì)員提供的增增值服務(wù)包括 Credit Build Loan 和高額零息信用卡提現(xiàn),后者可以通過(guò)客戶(hù)直接儲(chǔ)蓄而獲得免費(fèi)服務(wù),因此“信用分?jǐn)?shù)提升”是付費(fèi)轉(zhuǎn)化的主要驅(qū)動(dòng)力,有信用分?jǐn)?shù)提升訴求的客戶(hù)往往又暗示著潛在增長(zhǎng)的消費(fèi)意向和能力,二者疊加正向循環(huán)。

資管產(chǎn)品推薦是公司正在努力打造的能力之一,預(yù)示未來(lái)金融產(chǎn)品分發(fā)成為新的增長(zhǎng)點(diǎn)。

Part 3 競(jìng)爭(zhēng)能力分析

3.1 ?商業(yè)模式:貸款、儲(chǔ)蓄和投資顧問(wèn)的互聯(lián)網(wǎng)一體化平臺(tái)

線(xiàn)上的商業(yè)模式降低了傳統(tǒng)資管與信貸的交易成本。在第二部分商業(yè)模式中筆者已提到,MoneyLion 作為互聯(lián)網(wǎng)資產(chǎn)管理/理財(cái)平臺(tái)的佼佼者。其技術(shù)模式與產(chǎn)品服務(wù)模式均有較突破性的競(jìng)爭(zhēng)力。筆者將從公司創(chuàng)始人背景、產(chǎn)品與下游獲客分別進(jìn)行其競(jìng)爭(zhēng)能力分析。

3.2 ?創(chuàng)始人背景:金融背景利于企業(yè)發(fā)展

創(chuàng)始人具良好的行業(yè)經(jīng)驗(yàn)與金融背景。創(chuàng)始人 Diwakar Choubey 曾在高盛、Citadel、巴克萊資本等主要金融公司擔(dān)任高級(jí)職位,且持續(xù)參與 Fintech 相關(guān)的并購(gòu)及私募融資交易,行業(yè)經(jīng)驗(yàn)豐富,有利于 MoneyLine 的多業(yè)務(wù)線(xiàn)發(fā)展,其金融背景的優(yōu)勢(shì)也利于公司進(jìn)行融資(融資歷程見(jiàn)附錄 5.2)。

3.3 產(chǎn)品端—投資資產(chǎn):整合式賬戶(hù)多樣化,投資組合標(biāo)準(zhǔn)化

整合式賬戶(hù)多樣化。可同時(shí)獲得支票帳戶(hù)、借記卡賬戶(hù)和投資帳戶(hù)。MoneyLion 可在眾在線(xiàn)金融服務(wù)平臺(tái)中同時(shí)扮演銀行服務(wù)提供商、證券投資中介角色。

投資組合標(biāo)準(zhǔn)化。MoneyLion 提供了五種基本投資組合,客戶(hù)可選擇不同的在各資產(chǎn)類(lèi)別中的資金平衡方式。保守投資組合投資于債券 ETF,而激進(jìn)投資組合主要投資于股票 ETF。五個(gè)加權(quán)式的投資組合外,還可以從僅股票投資組合(投資股票 ETF)或僅債券投資組合(投資債券 ETF)中進(jìn)行選擇。同時(shí)該公司僅投資 Vanguard 和 iShares 共 7 只 ETF。混合型產(chǎn)品之間在七個(gè) ETF 之間分配的資金權(quán)重不同。這種標(biāo)準(zhǔn)化的投資方式極大降低了公司的成本。

標(biāo)準(zhǔn)化是競(jìng)爭(zhēng)力也是存在的瓶頸。筆者希望進(jìn)一步對(duì) MoneyLion 的幾種投資標(biāo)的進(jìn)行分析,從而探究其投資組合能夠覆蓋的風(fēng)險(xiǎn)偏好、收益回報(bào)類(lèi)型。

3.4 產(chǎn)品端—服務(wù)周期:全服務(wù)類(lèi)型生命周期服務(wù)

生命周期服務(wù)提高客戶(hù)留存度。例如 MoneyLine 的競(jìng)爭(zhēng)對(duì)手LendingClub,提供的服務(wù)單一,只關(guān)注貸款業(yè)務(wù),因此在度過(guò)了最初的強(qiáng)勁增長(zhǎng)時(shí)期后競(jìng)爭(zhēng)優(yōu)勢(shì)不明顯,業(yè)務(wù)收入下降,目前的市值與2014 年相比損失了 85%,而 MoneyLion 除去資金貸款服務(wù)還衍生出投資服務(wù)持續(xù)吸引客戶(hù),當(dāng)前用戶(hù)總量已超過(guò) 500 萬(wàn),估值約 10 億美元。

3.5 ?獲客端:傭金費(fèi)用較低,覆蓋人群廣泛,多業(yè)務(wù)線(xiàn)雙向?qū)Я?/strong>

MoneyLion 的基本會(huì)員資格是免費(fèi)的,投資時(shí)只需支付傭金和交易費(fèi)用。而 MoneyLion 的投資組合為 7 只 ETF 基金,7 只基金的傭金和交易費(fèi)用都低于 0.2%,使 MoneyLion 提供的投資服務(wù)和直接通過(guò)經(jīng)紀(jì)公司進(jìn)行投資的費(fèi)用類(lèi)似,成為最便宜的自動(dòng)化投資服務(wù)之一。

較低的傭金費(fèi)用利于公司覆蓋更多人群與長(zhǎng)尾市場(chǎng)。進(jìn)行一個(gè)線(xiàn)上資管+存貸的藍(lán)海市場(chǎng)的開(kāi)拓, 同時(shí)可通過(guò)存貸與投資管理業(yè)務(wù)進(jìn)行雙向獲客與轉(zhuǎn)化,筆者在價(jià)值分析中也會(huì)提到。

Part 4 公司價(jià)值

MoneyLion 集合了儲(chǔ)蓄、借貸、投資等多個(gè)方面的業(yè)務(wù),其主要價(jià)值體現(xiàn)在如下三個(gè)方面六點(diǎn):

4.1 ?上游金融服務(wù)供給端:倒逼傳統(tǒng)線(xiàn)下金融機(jī)構(gòu)改革

倒逼傳統(tǒng)金融機(jī)構(gòu)改革,完善金融產(chǎn)業(yè)鏈:MoneyLion 這樣的機(jī)構(gòu)真正以客戶(hù)特別是中低產(chǎn)階級(jí)客戶(hù)為導(dǎo)向,"Give Back What Banks Take Away",一方面意味著傳統(tǒng)金融服務(wù)只注重高端客 戶(hù)的時(shí)代已經(jīng)成為歷史,另一方面也驅(qū)使傳統(tǒng)金融機(jī)構(gòu)思考應(yīng)該如何利用現(xiàn)代科技賦能傳統(tǒng)服務(wù), 改善業(yè)務(wù)流程,在削減成本的同時(shí)提高客戶(hù)的消費(fèi)體驗(yàn),從而不斷實(shí)現(xiàn)金融產(chǎn)業(yè)鏈上各類(lèi)型機(jī)構(gòu)的攜手進(jìn)步。

4.2?金融交易活動(dòng):減少信息不對(duì)稱(chēng),提高投資活動(dòng)效率

1、改善投資決策的信息不對(duì)稱(chēng):MoneyLion 采用機(jī)器學(xué)習(xí)分析技術(shù)為個(gè)人提供智能工具和信用產(chǎn)品,同時(shí)提供以數(shù)據(jù)為主導(dǎo)的投資建議,從而使得部分無(wú)專(zhuān)業(yè)金融投資知識(shí)的消費(fèi)者能夠獲得科學(xué)的投資建議,改善了傳統(tǒng)投資環(huán)境中部分消費(fèi)者在面對(duì)繁多金融產(chǎn)品時(shí)存在的信息不對(duì)稱(chēng)的情況,讓消費(fèi)者更清晰的認(rèn)識(shí)到整個(gè)金融流程。

2、提高投資及理財(cái)效率:MoneyLion 利用基于機(jī)器學(xué)習(xí)的分析技術(shù)對(duì)用戶(hù)的個(gè)人財(cái)務(wù)進(jìn)行全方位的監(jiān)控,包括支出、儲(chǔ)蓄和信用追蹤,幫助消費(fèi)者掌控自己的財(cái)務(wù)生活,從而能夠更加清晰快捷地基于上述信息做出高效的投資理財(cái)規(guī)劃。

3、降低投資門(mén)檻,提高服務(wù)包容性:平臺(tái)允許客戶(hù)在任何時(shí)間以任何金額進(jìn)行投資,不設(shè)最低投資額和管理費(fèi)。該模式極易吸引新客戶(hù),根據(jù) Investopedia 的數(shù)據(jù),2018 年該公司 93%的會(huì)員都是第一次進(jìn)行投資,這也體現(xiàn)了 MoneyLion 的模式使得投資這項(xiàng)專(zhuān)業(yè)活動(dòng)不再居于廟堂之上,不斷推動(dòng)投資理財(cái)成為現(xiàn)代社會(huì)各類(lèi)人群日常生活中的一項(xiàng)必需品。

4.3 ?下游社會(huì)需求:降低交易成本,推動(dòng)金融普惠

1、削減費(fèi)用,讓利客戶(hù):MoneyLion 相比傳統(tǒng)銀行業(yè)務(wù)在費(fèi)用收取上大大讓利。根據(jù)官網(wǎng), 其賬戶(hù)維護(hù)、超額取款、ATM 提款等多項(xiàng)服務(wù)均不收取費(fèi)用。原因一方面在于其一個(gè) APP 中集成了用戶(hù)所需的多種金融服務(wù),連接所有銀行賬戶(hù),免去與多個(gè)銀行打交道的繁瑣流程;另一方面在于基于互聯(lián)網(wǎng)技術(shù)所提供的服務(wù)大大降低了公司前期的固定資本投資,從而可以覆蓋更多長(zhǎng)尾客戶(hù),實(shí)現(xiàn)讓利。

2、覆蓋更大范圍的中低產(chǎn)階級(jí)消費(fèi)者群體,推動(dòng)金融普惠:許多傳統(tǒng)金融機(jī)構(gòu)和金融科技平臺(tái)都在迎合高端顧客,但他們只占美國(guó)市場(chǎng)的一小部分。而 MoneyLion 主要針對(duì)年收入少于10 萬(wàn)美金的群體,平均儲(chǔ)蓄低于 2,000 美元,平臺(tái)為其提供完整的金融工具。例如 MoneyLion 設(shè)立了積分體系,當(dāng)用戶(hù)新綁定一個(gè)銀行賬戶(hù)或保持好的信用水平會(huì)獲得積分并可以用來(lái)兌換禮品卡和其他福利,這種信用卡積分體系是中產(chǎn)階級(jí)顧客此前是無(wú)法享受到的。公司的模式嘗試突破了傳統(tǒng)金融服務(wù)的“二八定律”,推動(dòng)了金融普惠,體現(xiàn)了社會(huì)進(jìn)步。

Part 5?附錄

5.1 MoneyLion 融資歷程

(文/清華大學(xué)五道口金融學(xué)院2019級(jí)碩士生 和志毅 李鈺萱 任益聰 五野井理穗 張星榕)

非常感謝您的報(bào)名,請(qǐng)您掃描下方二維碼進(jìn)入沙龍分享群。

非常感謝您的報(bào)名,請(qǐng)您點(diǎn)擊下方鏈接保存課件。

點(diǎn)擊下載金融科技大講堂課件本文系未央網(wǎng)專(zhuān)欄作者發(fā)表,屬作者個(gè)人觀點(diǎn),不代表網(wǎng)站觀點(diǎn),未經(jīng)許可嚴(yán)禁轉(zhuǎn)載,違者必究!首圖來(lái)自圖蟲(chóng)創(chuàng)意。

本文為作者授權(quán)未央網(wǎng)發(fā)表,屬作者個(gè)人觀點(diǎn),不代表網(wǎng)站觀點(diǎn),未經(jīng)許可嚴(yán)禁轉(zhuǎn)載,違者必究!首圖來(lái)自圖蟲(chóng)創(chuàng)意。

本文版權(quán)歸原作者所有,如有侵權(quán),請(qǐng)聯(lián)系刪除。首圖來(lái)自圖蟲(chóng)創(chuàng)意。

京公網(wǎng)安備 11010802035947號(hào)

京公網(wǎng)安備 11010802035947號(hào)