本文共字,預計閱讀時間。

Part 1 公司概況

1.1? 基本信息

成立日期:2011-10-01

公司地點:

總部:加州圣莫妮卡

辦事處:在內羅畢、馬尼拉、達累斯薩拉姆、墨西哥城、孟買和班加羅爾均設有

1.2? 公司規模

員工數量:501~1,000人;

客戶量及放貸規模:截止目前,Tala 已經累計向 400 萬用戶提供了超過 10 億美元的貸款,償還率達到90%;

營收:2019年預計營收超$100million

估值:D輪融資公司估值近$800million

1.3??企業創辦原因

公司創立目的是為沒有正式信用記錄、無法參與正規金融部門的人口提供小額貸款, 幫助其實現新的想法和業務,掌控自己的財務生活。

在聯合國人口基金工作期間,Tala 的首席執行官兼創始人 Shivani Siroya 采訪了來自印度、撒哈拉以南的非洲和其他新興市場的數千人,以研究小額信貸對他們生活的影響。她注意到,擴大金融渠道的最大障礙是缺乏數據:對于很少使用銀行的人們,銀行無法獲取他們的足夠數據,因此銀行無法做出貸款決策或設計出適合他們的金融產品。

Shivani 開始從自己的儲蓄中貸款給其中一些人,這樣做的時候,她意識到她正在使用日常生活中的細節來確定誰是值得信賴的,而非傳統的財務指標。由于大部分的日常生活數據都位于消費者的手機上,因此她決定開發一個應用程序,以捕獲與其共享的客戶數據并將其轉換為信用評分。Tala 隨后于 2014 年開始向肯尼亞人民發放無抵押貸款,證明了其信譽評判機制的準確性。

1.4??互聯網金融分類歸屬

Tala 應歸屬于互聯網信貸與信貸科技。

Tala 是一家金融技術、移動技術和數據科學公司,其使命是為全球獲得金融服務較少的人們提供金融接入、選擇和控制服務。Tala 的第一款產品是一款 Android 應用程序,只需用客戶設備上的數據即可立即評估和了解客戶,并在幾分鐘內提供個性化和定制化的金融服務,可在肯尼亞、菲律賓和墨西哥提供即時信用和個性化金融教育。Tala 的大多數客戶很少或根本沒有辦法取得銀行或其他傳統金融機構的金融服務。Tala 使用移動技術和數據科學使金融服務變得簡單,全面和可訪問。

自 2014 年推出以來,Tala 已向超過 400 萬客戶提供了超過$ 1B 的信貸,這些客戶使用 Tala 貸款來創辦和擴展小型企業,支付學費和賬單,并建立更穩定的財務生活。Tala 已經成為肯尼亞最大的非銀行貸款機構,并成為當前市場上最出色的數字貸款應用程序。

1.5? 創始人概況

Founder&CEO:Shivani Siroya

教育背景:

Wesleyan University BA

專業 Government and International Relations

Columbia University MPH

專業 Econometrics and Quantitative Economics and Health Economics

工作經歷:

2011年,她首先創辦了移動技術和數據科學公司 InVenture Capital Corporation,致力于為那些缺乏金融服務的市場提供普惠金融服務。后來公司被命名為 Tala。

Tala 管理層團隊

數據來源:公司官網

1.6? 融資歷程

金融科技初創企業Tala 宣布完成了一筆 1.1 億美元的D 輪融資:領投方為軟銀支持的 RPS Ventures 和 GGV Capital;參投方為Revolution Growth、雅虎(Yahoo)聯合創始人楊致遠(Jerry Yang)、阿里巴巴(Alibaba)聯合創始人蔡崇信(Joseph Tsai)的Blue Pool Capital 和PayPal Ventures。本輪融資對該公司的估值約為 7 億美元。據悉,新資金將用于推動其在印度市場的大規模擴張。

Tala 融資歷程

數據來源:天眼查

Part 2 商業模式

2.1? 產品設計

Tala ?致力于為無法從當前金融體系中獲得足夠金融服務的消費者提供可靠的金融工具,來擴大和促進金融體系的健康與完善。根據世界銀行的估計,大約有 68%的成年人并沒有與私人信貸機構對接的信用數據,因此無法獲得信用評分。

Tala 的產品開發過程非常強調共同創造,在每個階段都考慮到其客戶。從客戶訪談開始,Tala 為了充分了解客戶的獨特需求,會進行多輪設計和反饋,以指導其尋求正確的解決方案。同時,Tala 在全球每個辦公室都有研究團隊。

Tala 對客戶的評估過程可以簡化為兩個步驟:

首先,Tala 通過自拍和與客戶的數字足跡交叉驗證的身份證照片確定用戶身份,如果確定是本人,Tala 可以繼續貸款;

其次,確定貸款規模與還款期限。Tala 使用混合到其算法中的數據作為保證,沒有人能夠承受不還款所帶來的后果。例如,通過其 Android 應用程序向Tala 貸款,客戶給出了一些自己的手機數據,包括通話記錄,短信。如果客戶在其手機的聯系人列表中還填寫了名字和姓氏-這可能意味著更多的細節,因此其還款的可能性更大。

在此過程結束后,客戶可以在幾分鐘之內獲得一筆貸款,通常在 30 天內償還,利率在5%到 15%之間。而且,隨著用戶貸款交易的累計,Tala 會給個人打分,并提供不同大小的貸款和利率。

顯然,Tala 確定客戶信譽度的能力正在不斷進化,以確保在大數據和信貸評分的新世界中,它既合乎道德,又不會“丟錢”。Tala 越來越發現,他們的申請人如何與應用程序進行交互(例如,他們是否閱讀條款和條件),是確定消費者償還貸款能力的更重要方式。

2.2? 客戶畫像

Tala 的客戶主要包括:

一, 小型企業主或受薪工人:

Tala 的主要客戶。盡管這些用戶財務狀況有些穩定,但傳統機構并不認為它們值得信賴。Tala 在肯尼亞的大多數顧客都受過良好的教育,年齡在25-34 歲之間。

二, 新興的中產階級:

每天掙 2-19 美元。大多數人都是穩定就業或小企業家。

三, 微型企業:

在某些方面,這反映了典型的小額供資客戶的情況。

四, 銀行和其他正規金融機構:

非正規經濟中的自營職業者。

以肯尼亞為例分析Tala 的客戶特點:

Tala 的客戶的收入高于典型的小額信貸客戶,后者的平均收入接近國際貧困線,為每天 1.9 美元。現有研究表明,小額信貸對社會經濟群體的影響對小額信貸客戶前四分之一的家庭和較年輕的人口最為顯著,因此,Tala 客戶的年齡和收入范圍與那些歷來從小額信貸中受益最多的群體是一致的。

在大多數情況下,貸款是根據某人通過銀行的借貸歷史記錄或他們的信用評分來提供的。Tala 主要在信貸來源有限的市場中開展業務,可以通過查看申請人智能手機中的數據來替代銀行的歷史記錄。當客戶下載了Tala 的應用程序后,Tala 的承保模型使用機器學習來分析客戶選擇通過智能手機與其共享的數據。如果獲得批準,客戶將在短短幾分鐘內收到他們的貸款報價。貸款范圍從 10 美元到 500 美元不等,期限為 21-90 天。

2.3? 收費標準

Tala 為每筆貸款收取一次性費用。這筆費用是按本金的百分比計算的,并針對每個客戶進行調整。

大多數客戶初始費用為 15%,在與 Tala 建立起信用記錄后,有資格獲得低至5%的利率。費用不會累積或增加。對希望延期的客戶,將收取一次 8%的延期費。不論客戶何時還款,都不會向其收取其他費用。

2.4? 業務布局

Tala 豐富的數據不僅可以用于擴展當前的貸款市場,還可以根據他們從客戶那里看到的信息創建更多的金融產品。舉例來說,Tala 發現很多客戶會由于無法預料的醫療費用而無法償還貸款。Tala 針對這一信息在肯尼亞推出了專門針對這一痛點的保險產品。

Tala 的業務還包括:

一, 客戶個性化服務:

通過應用程序,幫助客戶更好地掌控自己的財務生活,包括信貸, 預算等;

二, Tala 教育社區平臺:

平臺提供免費的金融培訓課程;

三, 試點保險計劃:

Tala 與總部位于肯尼亞的保險公司Turaco 合作制定一項保險計劃,補貼特定客戶的健康保險費用,并計劃繼續擴大試點規模。

Part 3 競爭能力分析

3.1? 技術獨特性

3.1.1?? 安卓端 APP-Tala Kenya

從零建立信貸設施平臺,即使用戶無信用記錄,平臺可通過移動數據點的替代數據提供實時信用評分,幫助客戶建立自己的財務身份。

3.1.2?? 龐大移動數據點支持實時評級

移動數據點包含網絡多樣性、社會連通性、地理格局和金融交易等信息點。

Tala 分析的一些移動數據點示例包括:

應用使用情況:例如,使用大量應用程序和數據的人可能會負擔相關的數據費用,

Tala 能夠通過這些對他們的能力有所了解。

貸款申請行為:Tala 可以通過客戶響應的徹底性來區分那些認真對待其信貸申請的客戶。

3.1.3?? 技術應用路徑

任何擁有安卓智能手機的用戶,不管他們的歷史信用記錄如何,都可以申請貸款,通過數據點搜集的信息進行實時信用評級并立即得到放貸決定。

應用程序只需幾分鐘,現金直接發送到借款人的移動貨幣帳戶或其他變現渠道。

3.2? 模式獨特性

3.2.1? 信貸決策模式

Tala 使用傳統金融機構常用的借貸歷史記錄以外的數據進行信貸決策。為了向財務記錄有限或無財務記錄的客戶提供貸款,Tala 分析了兩類數據:Android 設備數據和行為數據。行為數據是指客戶如何與應用進行互動,例如,他們訪問的頁面,他們如何到達這些頁面,或者他們是否閱讀條款和條件。設備數據示例包括設備類型和 ID、操作系統以及手機上的應用。

通過選擇這些數據源來驗證客戶的身份并確定其貸款資格,并不斷評估收集數據類的必要性,篩選掉對核查資格無用的數據。

Tala 使用最先進的機器學習技術確定各個數據點的權重,并基于歷史用戶數據進行培訓。一旦客戶向Tala 貸款,他的還款行為是未來貸款決策的最重要因素。

3.2.2?? 數據共享模式

Tala 明確請求用戶共享其數據的權限。在目前的Android 操作系統中,每個權限都是使用標準化對話單獨授予的,Tala 對其請求的數據以及它將如何處理都有明確補充解釋。

除了當地法律或業務的過程中正常需求(如向國家信用局報告)外,Tala 不會與任何第三方共享有關任何個人的個人身份信息。所有用戶數據都保存在自由行業保護的數據庫中,并由行業標準的安全技術進行保護。僅限那些工作需要個人信息的團隊成員訪問。數據在傳輸時完全加密。

3.2.3?? 信用評估模式

Tala 的算法以完全自動化的方法根據相同的標準對每個人進行評估,并制定了數據倫理政策避免偏見。性別、種族或其他歧視性因素等因素不會影響評分。通過從客戶處得到的第一手信息,通過標準化的流程由機器進行評估,這意味著銀行放貸人員的個人偏見將無法發揮作用。例如,貸款中的性別偏見是一個經過充分研究的現象,它將婦女排除在許多市場上獲得正規資本的機會之外。

Part 4 公司價值

4.1? Tala To 市場

彌補網絡信貸下沉市場的空白

據統計,世界上有超過 10 億人沒有任何銀行賬戶、金融身份或可用的信用評分。因此,他們無法獲得信貸或者金融產品,也因此有許多的業務和創新想法無法實現。而 Tala 開發的移動應用程序可以評估客戶的信譽,為沒有信用評分的人提供從 10 到 500 美元不等的無擔保貸款,從而使得更多的客戶能夠有機會接觸到金融服務,更好地規劃自己的財務生活,使得金融體系能夠更好地為實體經濟服務。

4.2? Tala To 客戶

4.2.1? Tala 對客戶的直接影響

收入平滑

Tala 的貸款能有效穩定現金流

抵消收入和費用波動的負面影響

Tala ?主張幫助客戶處理收入和支出的不平衡,成為其隨時的可靠信貸來源。訪談顯示,Tala 貸款能有效地緩解收入和支出不平衡的沖擊。許多客戶報告說,Tala 貸款幫助他們支付學費、醫療費用,甚至讓他們的企業繼續營業。事實上,有 70%的企業家稱他們使用 Tala 來幫助他們的企業度過收入不穩定的時期。

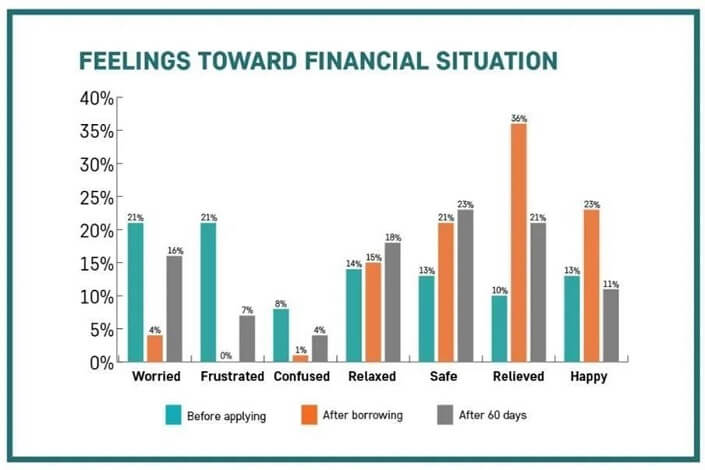

情緒緩解

Tala 的貸款能有效減少客戶對其財務生活的情緒焦慮

研究表明,處于壓力下的人往往會做出更糟糕的財務決定。衡量Tala 如何影響客戶的壓力很重要,因為它涉及到有效應對生活中的沖擊。深入的采訪指出Tala 的服務對客戶有重大情感影響。例如,一位名叫格雷斯的顧客認為,當她在兩次發工資之間遇到麻煩, Tala 是一個可靠的選擇,這讓她有了安全感。

Tala 對客戶情緒的影響

數據來源:公司官網

4.2.2? Tala 對客戶的長期影響

財務增長

客戶利用信貸促進業務擴張,提升個人收入

調查顯示,Tala 的客戶利用貸款以多種方式增加收入。許多客戶是企業家或兼職工作者,他們為自己制定了清晰的商業計劃,并認為Tala 的貸款能持續推動自己的業務增長。他們表示,希望與Tala 一起發展,Tala 能對自己的業務進行更大規模的投資,從而提升他們的收入能力。事實上,15%的受訪者稱業務擴張是他們使用 Tala 的主要原因。

金融渠道

增加多種信貸渠道,使更多客戶能夠接觸到金融服務

通過采訪了解到,很多客戶對銀行不信任,理由包括隱藏的費用、缺乏靈活性以及無法按時還款時的強制性代價。Tala 不僅為客戶提供新了的融資渠道,并且致力于為客戶解鎖更豐富的金融渠道選擇。

金融素養

客戶對金融的理解和知識的增長,特別是在使用信貸方面

數字貸款是 Tala 大多數客戶使用正規信貸的首次體驗,因此Tala 對提高客戶金融素養進行了研究。盡管Tala ? 的應用程序和信貸應用程序非常仔細地向客戶介紹貸款協議的細節,但 Tala ?發現僅僅通過一個以用戶為中心設計的應用程序貸款并不一定能提高財務知識。Tala 尋求在其產品中加入更廣泛的金融教育,這不僅有助于提高客戶的整體財務健康狀況,還有助于降低客戶同時從多家貸款機構獲得貸款而負債過度的可能性。Tala 目前與FSD-Kenya 和其他領先的數字貸款機構合作,為肯尼亞不斷增長的數字貸款部門的誠信和穩定做出貢獻。

(文/清華大學五道口金融學院2019級碩士生?史開元 朱尊 張睿格 伍逸文 林憶夢)

非常感謝您的報名,請您掃描下方二維碼進入沙龍分享群。

非常感謝您的報名,請您點擊下方鏈接保存課件。

點擊下載金融科技大講堂課件本文系未央網專欄作者發表,屬作者個人觀點,不代表網站觀點,未經許可嚴禁轉載,違者必究!首圖來自圖蟲創意。

本文為作者授權未央網發表,屬作者個人觀點,不代表網站觀點,未經許可嚴禁轉載,違者必究!首圖來自圖蟲創意。

本文版權歸原作者所有,如有侵權,請聯系刪除。首圖來自圖蟲創意。

京公網安備 11010802035947號

京公網安備 11010802035947號